闲谈美国:社会文化、教育留学、税务理财、安居置业

美国税务与养老:工薪族的401K

December 30, 2018

0 Comments

2018年12月30日

最近中国的个人收入所得税是吐槽的热点

其实美国的税务也很复杂,也要报告各种家庭状况,而且税务与养老息息相关。美国有很大一部分养老金是免除个人所得税的。

美国工薪阶层的养老资源主要来自:

- 日常储蓄积累

- 社会保障福利

- 个人退休基金

日常储蓄积累

上世纪三十年代以前,养老完全靠个人的储蓄积累及投资。

1929年开始的股市崩溃和经济萧条,储蓄积累不多及投资损失让千万人家陷入困境。

为避免将来再陷这种困境,国家政府开始介入民众的养老,设立强制的社会保障福利。

社会保障福利

上世纪三十年代,作为罗斯福”新政“的一部分,联邦(中央)政府开始设立社会保障Social Security,强制雇主及员工为养老缴纳保险。2019年,雇主和员工都得缴纳社会保障保险金,金额为每个员工工资(13.3万以下部分)的12.4%,雇主和员工各6.2%。

上世纪九十年代开始实行的中国的国家基本养老保险,类似于美国的社会保障保险。

这是强制缴纳的,个人的计划作用很小。

个人退休基金

美国毕竟还是资本主义国家,不能为个人管得太多;社会保障福利远远不够,还得靠个人。

从上世纪七十年代开始,美国联邦(中央)政府开始鼓励工薪族为养老增加储蓄积累,设立了个人退休基金,享有两大优惠:

- 税务优惠

- 保护优惠

其中,最著名最广泛金额最大的是401K。

401K最先只有税前401K即传统401K,

本世纪初,又增设Roth 401K,

最近几年,才新加了税后401K。

传统401K与Roth 401K之间的区别

【传统401K】

传统401K是雇主设立的延迟缴税退休基金,

它的税务优惠基于以下假设:

大多数工薪中产阶层60岁退休可行;

60岁退休前比60岁退休后收入高;

相应税率也是60岁前比60岁后高,

通常退休前比退休后税率高一半。

因此,为鼓励民众储蓄养老,政府规定如果年轻人把部分收入放到退休基金,延后到60岁后才取用,政府就暂且不收这部分收入的所得税,等到将来取用时再征收。因为大多数人将来退休后的税率会低,所以大多数人被鼓励积极把收入投放到401K。

落实这项举措的条款是“国税局”IRS的税法细则里的401(K),因此,这种个人退休基金的称作401K。

401K的投放有金额限制,2019年每人最高投放1万9千,50岁以上的可再加6千。

【Roth 401K】

本世纪初,401K家族有了新类型:Roth 401K。

与传统401K不同的是投放到Roth 401K的是税后收入。

它在税务上的优势是,所有的资本利得capital gain及分红dividend,如果在60岁后取用,就是免税的。

Roth 401K的投放也有金额限制:2019年,传统401K和Roth 401K的总和不能超过1万9千;50岁以上的,也是额外再放宽6千。

因此,如果选择投放401K,传统401K和Roth 401K之间有个抉择:选择现在为本金缴税,将来收益免税(Roth 401K),还是选择本金延迟缴税,将来再为本金及收益缴税。

传统401K与Roth 401K之间的选择

因为传统401K和Roth 401K的总金额有上限,两者之间的选择根据个人的税率状况决定;

而税率由地区、收入和报税家庭状况决定。

【高地方税的地区(如加州)】

家庭状况:无论单身或联合报税

- 毛收入:任何工薪中产毛收入

- 选择:尽量把税前收入投到传统401K,延迟缴税

- 原因:传统401K不仅推迟联邦税,还推迟州税。60岁后如果把税务家庭搬到无州税地区,就可以完全合法免掉工作时本该交的州税(而不仅仅是推迟)

- 选择:尽量把税前收入投到传统401K,延迟缴税

【无州税的地区(如华盛顿州)】

家庭状况:联合报税

- 毛收入:38万以上

- 选择:尽量把税前收入投到传统401K,延迟缴税

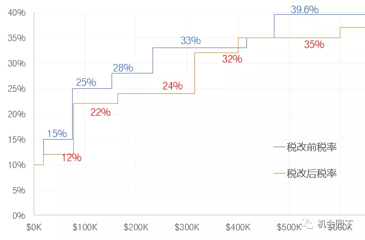

- 原因:38万以上的毛收入,应纳税收入taxable income 会高于32万,联邦收入所得税高于32%,应避免现在高于32%的税率

- 选择:尽量把税前收入投到传统401K,延迟缴税

- 毛收入:30万以下

- 选择:现在缴税,把税后收入投到Roth 401K

- 原因:30万以下的毛收入,应纳税收入taxable income 会低于24万,联邦收入所得税低于24%,应利用现在低于24%的税率

- 选择:现在缴税,把税后收入投到Roth 401K

- 毛收入:30万–38万之间

- 选择:现在缴税,尽量把税后收入投到Roth 401K

- 原因:这个毛收入区间的应纳税收入taxable income在24万到32万之间,历史上这个区间的税率高达33%,现在这个区间的税率24%,应该充分利用这个相对较低的税率

- 选择:现在缴税,尽量把税后收入投到Roth 401K

家庭状况:单身报税

- 毛收入:18万以上

- 选择:尽量把税前收入投到传统401K,延迟缴税

- 原因:18万以上的毛收入,应纳税收入taxable income 会高于16万,联邦收入所得税高于32%,应避免现在高于32%的税率

- 选择:尽量把税前收入投到传统401K,延迟缴税

- 毛收入:18万以下

- 选择:现在缴税,把税后收入投到Roth 401K

- 原因:18万以下的毛收入,应纳税收入taxable income 会低于16万,联邦收入所得税低于24%,应利用现在低于24%的税率

- 原因:18万以下的毛收入,应纳税收入taxable income 会低于16万,联邦收入所得税低于24%,应利用现在低于24%的税率

- 选择:现在缴税,把税后收入投到Roth 401K

401K的新类型:税后401K

税后401K是最近四五年才出现的,多见于新兴公司。它和Roth 401K的一样,本金是税后的收入,不同的是,Roth 401K的收益部分将来是免税的,而税后401K的收益部分,取用时要缴税。

国税局IRS对税后401K的金额限制,但通常由雇主在国税限制下执行一个简单限额,比如,年工资的10%。

如果公司提供税后401K,(在尽量选择了传统401K和Roth 401K之后),应该再尽量投放税后401K。原因:

- 税后401K可以在适当的时候(比如换雇主后)转换成其他退休基金:本金部分转成Roth IRA(类似Roth 401K,但没雇主管理),收益增值部分转成传统IRA(类似传统401K,但没雇主管理);这样税后401K的本金和收益可以分别享受Roth 401K和传统401K的税务优势。

- 税后401K、传统401K及Roth 401K,(还有其他退休养老基金),如前所述,是最受保护的个人资产,可以免于大多数人可能遇到的财产纠纷。

总结:传统/Roth/税后的选择顺序

401K的投放通常应按以下顺序:

传统 401K:大部分情况,特别在高州税地区

Roth401K:无州税地区,且预期将来税率高

税后 401K:若雇主提供,就应选择放满

以上内容都是根据简化的假设,不构成税务/财务计划建议。